-

良性前列腺增生(BPH)是泌尿外科最常见的中老年慢性疾病之一[1]。随着全球人口老龄化趋势的加剧,BPH的患病率逐年升高[2],据统计,2000年全球约有5 110万BPH患病病例,而到2019年增长至9 400万[3]。我国成年男性的BPH的总体患病率为41.1%[4],2019年我国BPH新发病例数已达283万例[5]。BPH的组织学特征是前列腺移行区的间质和上皮细胞的增殖,临床表现为尿频、排尿费力、残余尿增多等为主的下尿路症状(LUTS),严重影响中老年人的生活质量,同时也给患者增加了经济负担[6]。随着人民生活水平的提高,BPH患者对提高生活质量的需求也更加迫切。对于早期BPH患者,改善生活和饮食习惯是一线治疗方案,而随着BPH病程的进展,药物治疗是缓解下尿路症状,延缓疾病进程的首选方式。其中,α受体阻滞剂和5α还原酶抑制剂是BPH一线治疗药物。本研究对2019年至2023年样本医院中BPH治疗药物的使用情况和费用负担变化进行回顾性分析,特别是国家药品集中带量采购(简称“集采”)等政策的实施对此类药物使用的具体影响,以期为后续该类药物的临床合理应用提供数据参考。

-

本研究数据来源为全国医药信息网(CMEI)2019年1月至2023年12月期间上报药品使用数据的样本医院,共892家,其中,三级医院645家、二级医院247家。根据药理作用和作用部位的不同可将BPH治疗药物分为α受体阻滞剂、5α还原酶抑制剂、M受体拮抗剂、β3受体激动剂、磷酸二酯酶5抑制剂、中药制剂和植物制剂等。其中,α受体阻滞剂通过阻滞膀胱颈和前列腺部尿道部位的平滑肌表面的α肾上腺素能受体发挥作用,松弛平滑肌,从而缓解膀胱出口梗阻,有效缓解下尿路症状[7]。对于大多数BPH患者,临床医生推荐α受体阻滞剂作为初始治疗药物,通常在首次治疗后数日内即可改善症状,同时长期服用此药对于患者的前列腺体积和血清PSA水平无显著影响。而5α-还原酶抑制剂通过抑制睾酮向双氢睾酮转化所需的5α-还原酶,起到阻断双氢睾酮生成的作用,从而降低体内双氢睾酮的含量[8]。此类药物能够缩小前列腺体积,改善排尿症状和尿流率,达到减缓BPH进展的效果。该类药物长期应用可减小前列腺体积,降低患者前列腺手术的需求。此外,需注意5α-还原酶抑制剂通常需要较长时间发挥缩小前列腺体积的作用,在治疗6~12个月后症状缓解最明显,对于前列腺体积较小的患者可能疗效不佳。目前α受体阻滞剂和5α还原酶抑制剂均是临床应用治疗BPH的主流种类药物,可单独或联合应用[9]。本研究参照《中国泌尿外科和男科疾病诊断治疗指南》[10]纳入以下9种BPH治疗药物:其中6种为α受体阻滞剂,包括选择性α1受体阻滞剂(多沙唑嗪、阿夫唑嗪、特拉唑嗪),高选择性α1受体阻滞剂(坦索罗辛、萘哌地尔、赛洛多辛)。另外3种为5α还原酶抑制剂,包括竞争性5α还原酶抑制剂(非那雄胺、度他雄胺),非竞争性5α还原酶抑制剂(爱普列特)。

-

采用描述性分析方法对近5年样本医院使用BPH治疗药物情况进行统计分析,内容包括药品名称、规格、使用数量、年度使用金额等信息。以WHO推荐及相关药品说明书为参照确定药物的限定日剂量(DDD),据此计算其用药频度(DDDs)、日均费用(DDDc)及排序比(B/A)。DDDs=某药物的消耗总剂量/该药的DDD值,DDDs越大表明临床上该药使用频率越高。DDDc =某药物使用总金额/该药的DDDs,DDDc越大表明患者每日用药的经济压力越大。B/A=某药品销售金额排序(B)/该药的DDDs排序(A),B/A可以反映某药用药金额与用药人次的同步性,其比值接近1.0,表明同步性较好,B/A>1表明该药物较便宜,B/A<1则表明该药物较昂贵。

-

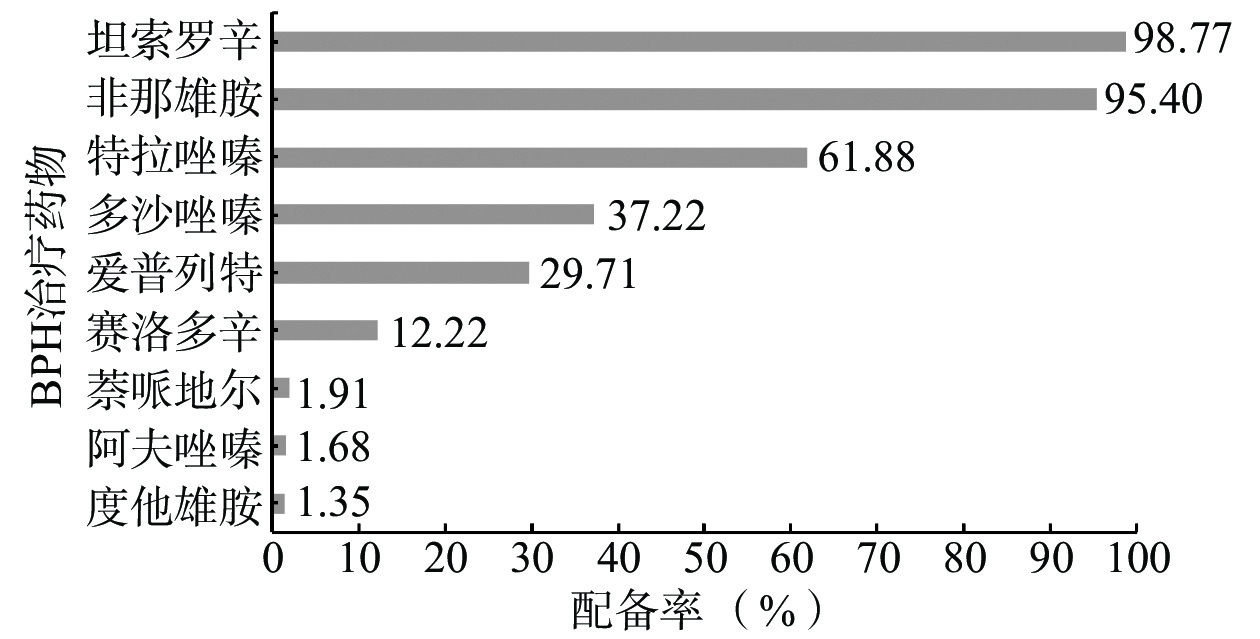

2019至2023年监测到样本医院使用的BPH治疗药物共9种(通用名称及政策属性详见表1)。其中8种(多沙唑嗪、阿夫唑嗪、特拉唑嗪、坦索罗辛、萘哌地尔、赛洛多辛、非那雄胺、爱普列特)属于2023版国家医保目录收录品种[11],但仅有3种药物(坦索罗辛、特拉唑嗪、非那雄胺)共4种规格被纳入了2018版的国家基本药物目录。特拉唑嗪、坦索罗辛、非那雄胺、度他雄胺和赛洛多辛分别进入第二、三、五、九批国家药品集采目录。截至2023年第四季度,9种BPH治疗药物在样本医院的配备情况如图1所示,坦索罗辛、非那雄胺和特拉唑嗪作为基本药物目录品种在样本医院的配备率最高,分别达98.77%、95.40%和61.88%。

编号 药品分类及通用名称 基药目录

(2018版)医保目录

(2023版)集采批次

(执行时间)α受体阻滞剂 1 多沙唑嗪 否 常规 − 2 阿夫唑嗪 否 常规 − 3 特拉唑嗪 是 常规 第二批

(2020.06 )4 坦索罗辛 是 常规 第三批

(2020.11 )5 萘哌地尔 否 常规 − 6 赛洛多辛 否 常规 第九批

(2024.03 )5α还原酶抑制剂 7 非那雄胺 是 常规 第三批

(2020.11 )8 度他雄胺 否 − 第五批

(2021.10 )9 爱普列特 否 常规 −

-

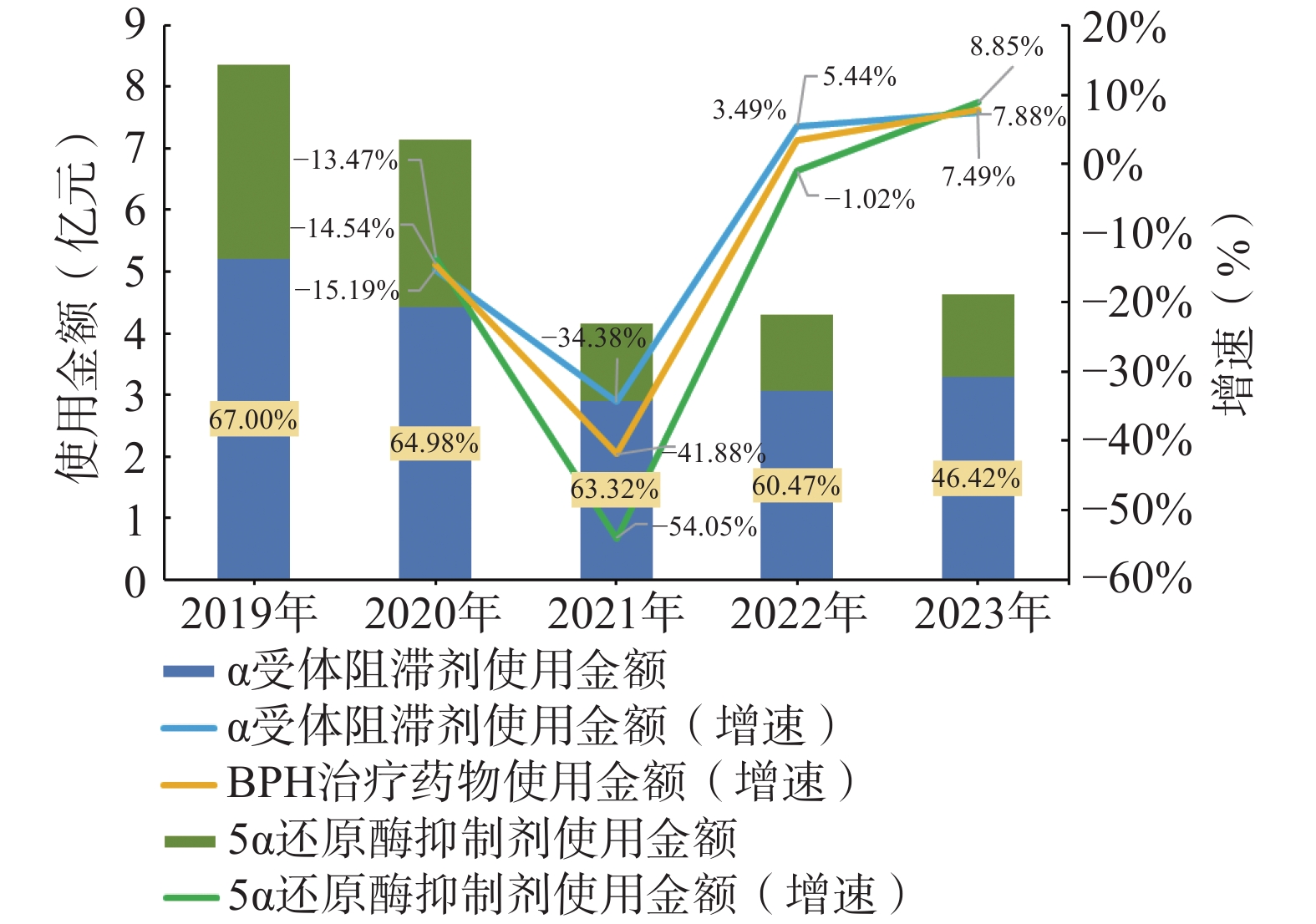

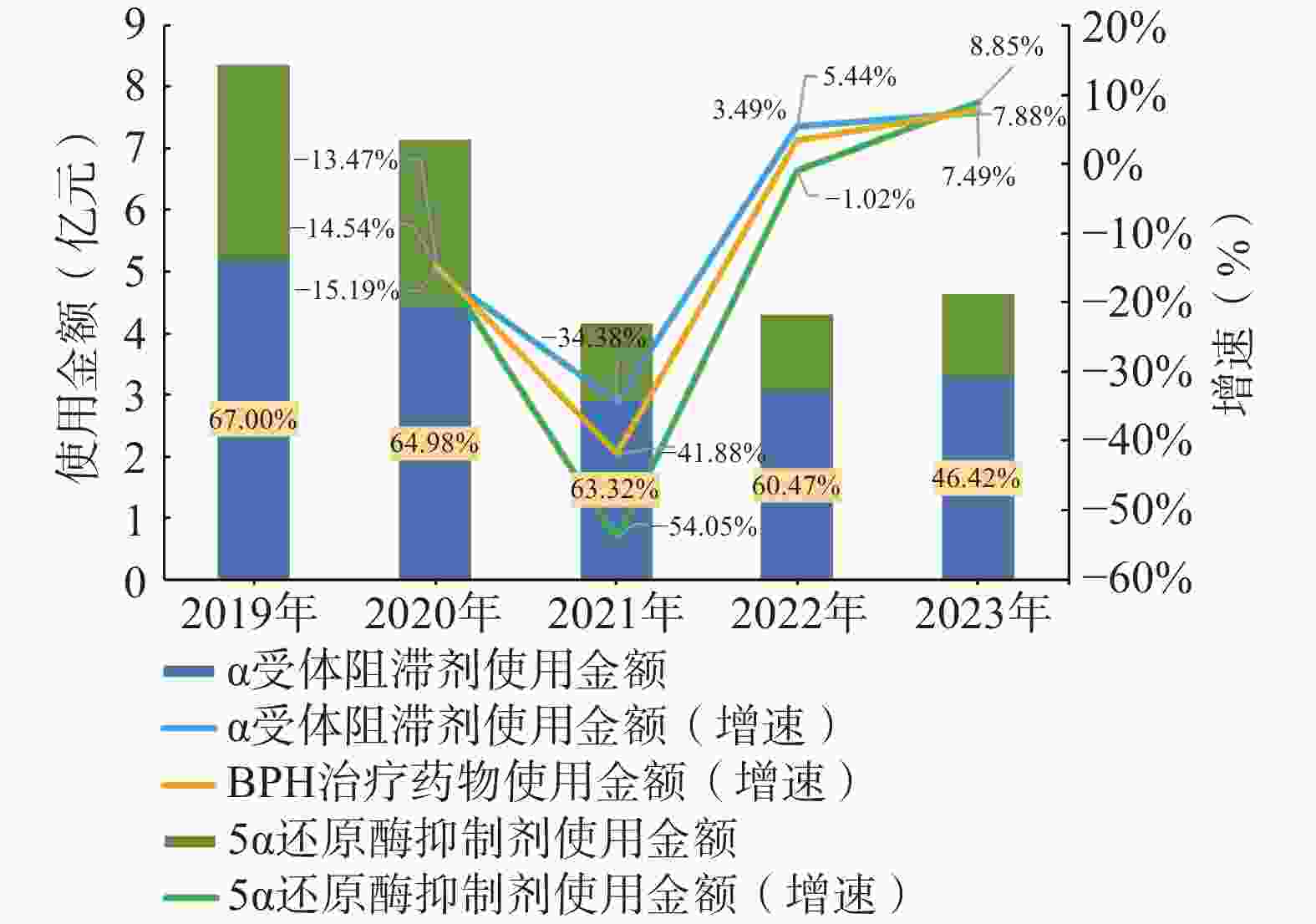

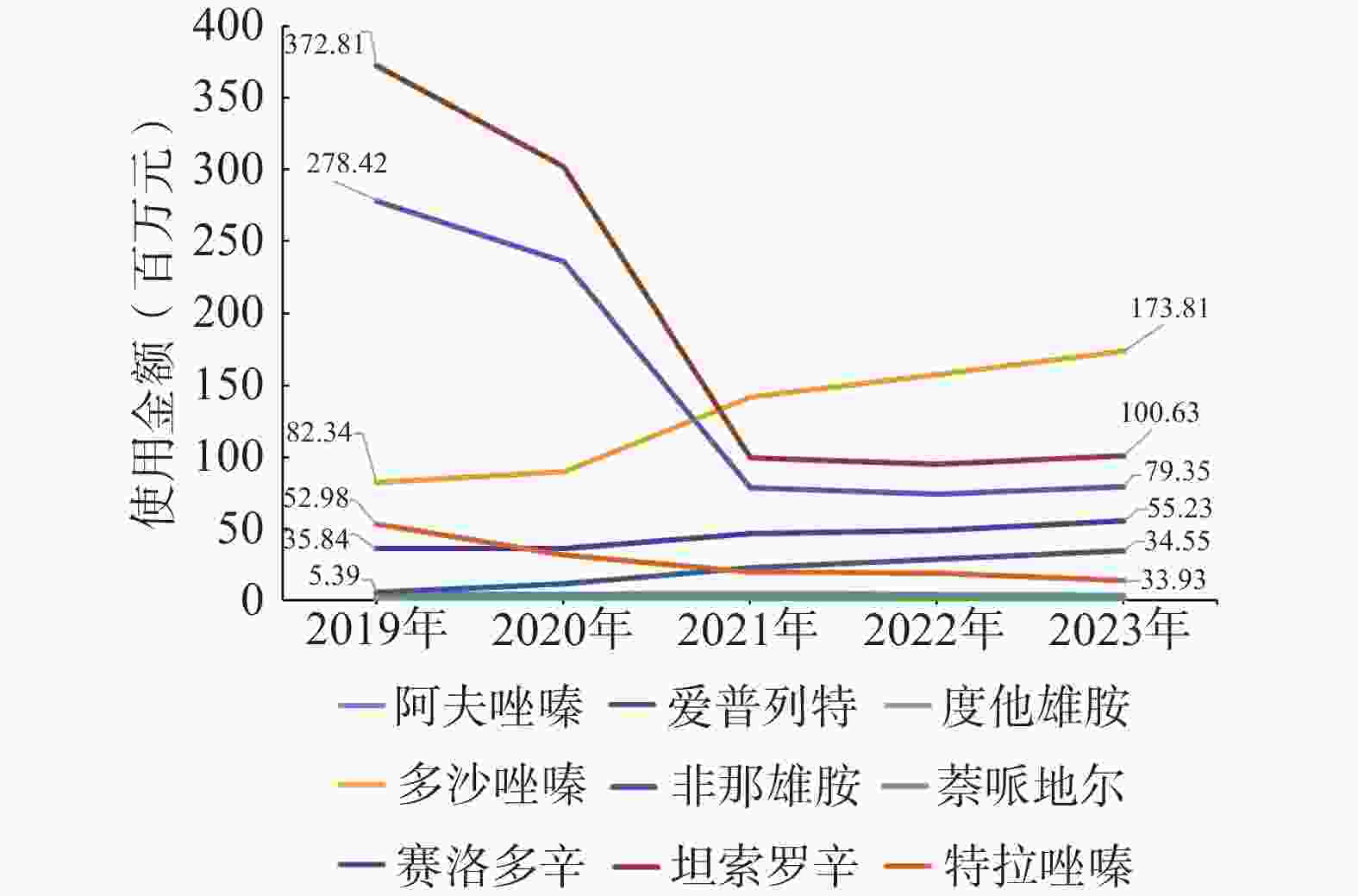

2019至2023年样本医院BPH治疗药物的使用金额情况及增速情况见图2和图3。如图2所示,近5年BPH治疗药物使用总金额呈现大幅下降后平稳上升的趋势,其中,2021年总使用金额增速最低,为−41.88%,这可能与样本医院中配备使用最广泛的坦索罗辛、非那雄胺中选第三批国家药品集采目录(2020年11月执行)有关;2021年之后,BPH治疗药物使用金额增速平稳上升,增速由3.49%上升至7.88%。2019年度,样本医院α受体阻滞剂的院均使用金额约为58.4万元,5α还原酶抑制剂的院均使用金额约为35.3万元,两者比例接近6∶4。而至2023年度,样本医院α受体阻滞剂的院均使用金额约为36.8万元,5α还原酶抑制剂的院均使用金额约为15.1万元,两者比例已接近7∶3。从图3中可以看出,2021年前,坦索罗辛和非那雄胺的总体使用金额分列第1名和第2名,且远高于其他药品。2021至2023年,随着坦索罗辛和非那雄胺使用金额的骤降,多沙唑嗪的使用金额位居第1名,坦索罗辛和非那雄胺的使用金额分别位居第2和第3名,爱普列特的使用金额位居第4名,且其呈逐年上升趋势。

-

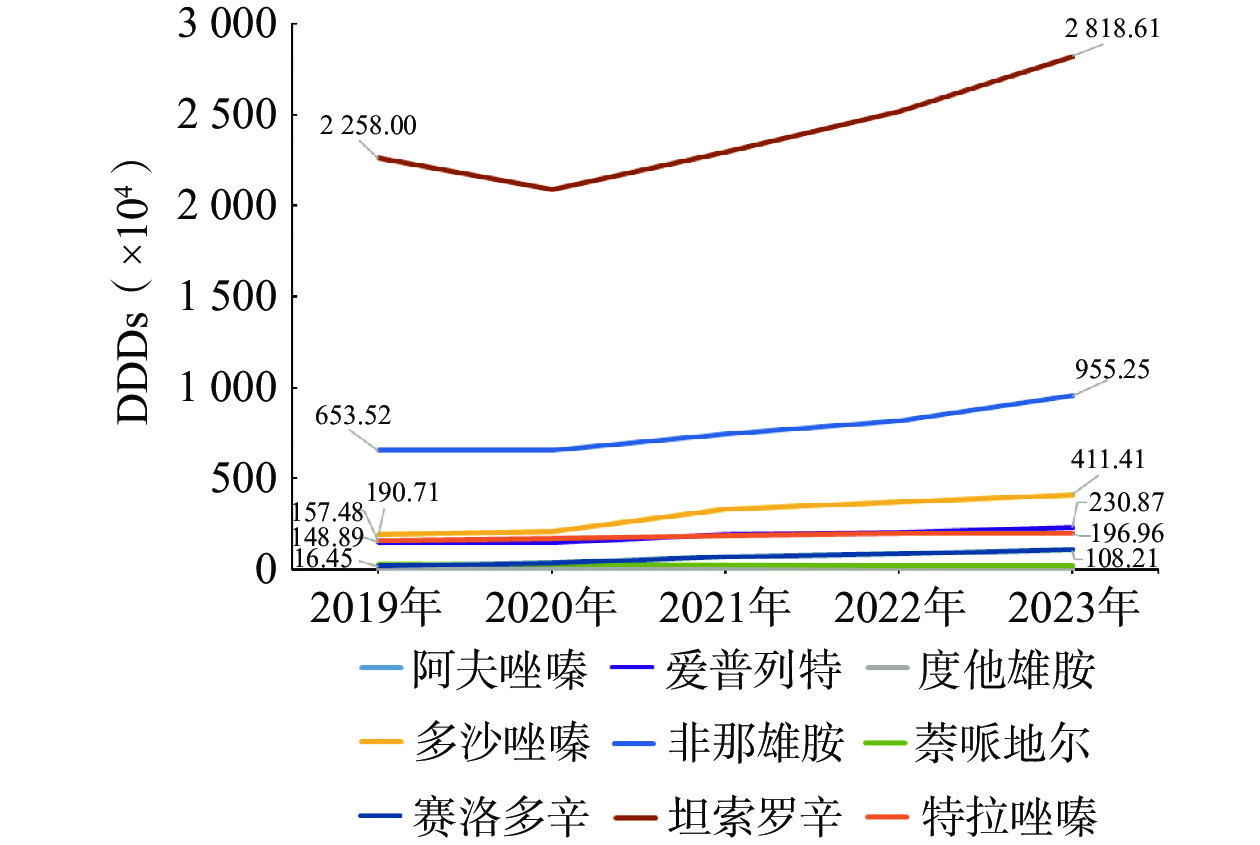

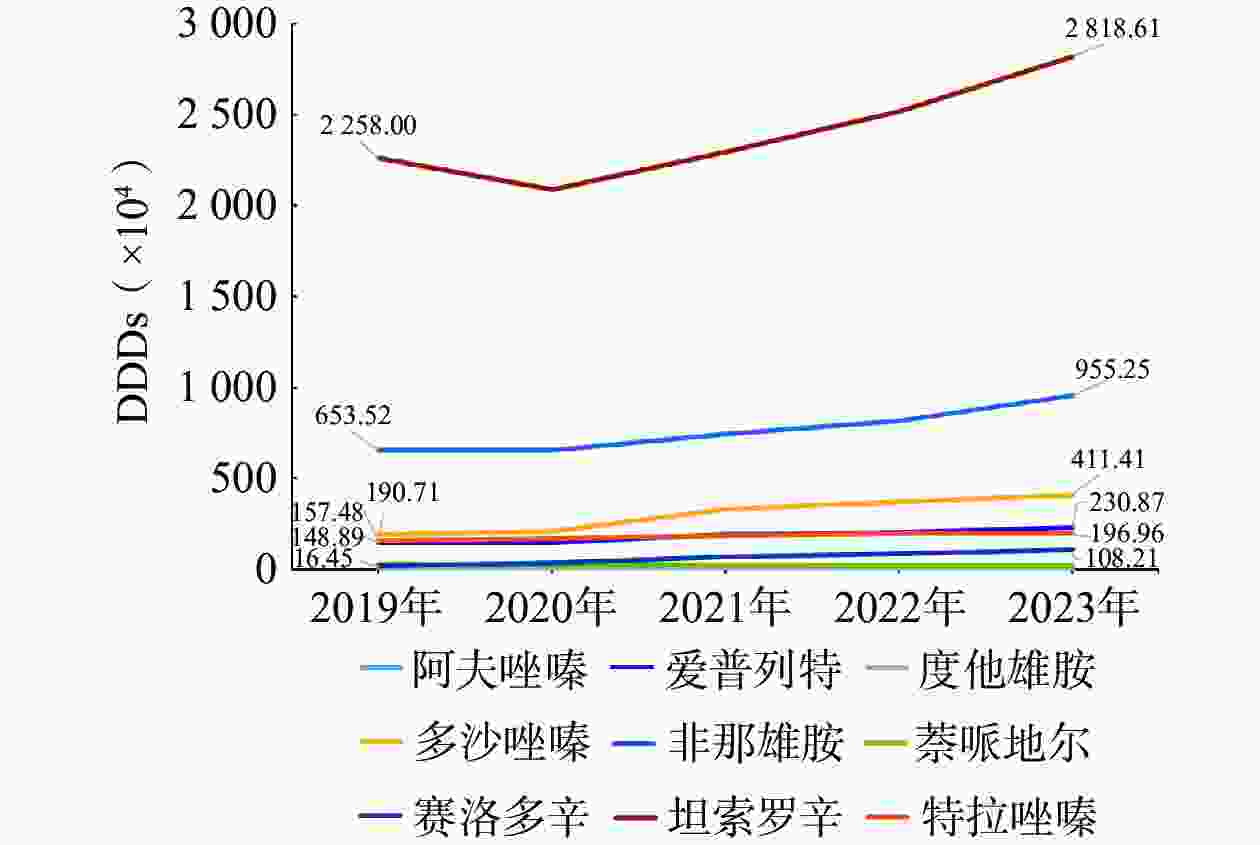

2019至2023年样本医院良性前列腺增生治疗药物的DDDs及排序情况见表2、图4。由表2和图4可知,近5年来BPH治疗药物的DDDs整体呈上升趋势。此外,坦索罗辛和非那雄胺的DDDs持续排名前2位,且总占比均超过了78%,可见这两种药品在临床上的使用频率较高,应用较为广泛。

药品名称 2019年 2020年 2021年 2022年 2023年 DDDs 构成比

(%)排序 DDDs 构成比

(%)排序 DDDs 构成比

(%)排序 DDDs 构成比

(%)排序 DDDs 构成比

(%)排序 多沙唑嗪 1 907 077.13 5.50 3 2 100 947.00 6.28 3 3 289 605.50 8.53 3 3 690 188.75 8.73 3 4 114 056.88 8.65 3 阿夫唑嗪 124 031.18 0.36 8 117 393.68 0.35 8 130 039.91 0.34 8 104 712.44 0.25 8 105 023.69 0.22 8 特拉唑嗪 1 574 817.40 4.54 4 1 691 404.90 5.06 4 1 853 448.60 4.81 5 1 974 935.80 4.67 5 1 969 612.80 4.14 5 坦索罗辛 22 579 954.25 65.08 1 20 873 691.00 62.42 1 22 967 517.25 59.59 1 25 198 064.50 59.64 1 28 186 101.00 59.29 1 赛洛多辛 164 500.00 0.47 7 361 285.75 1.08 6 689 508.75 1.79 6 870 313.50 2.06 6 1 082 145.75 2.28 6 萘哌地尔 307 684.50 0.89 6 250 103.00 0.75 7 232 475.00 0.60 7 177 454.50 0.42 7 202 812.50 0.43 7 非那雄胺 6 535 203.25 18.84 2 6 541 707.03 19.56 2 7 435 363.85 19.29 2 8 170 399.73 19.34 2 9 552 451.93 20.09 2 度他雄胺 11 072.50 0.03 9 9 112.50 0.03 9 16 852.50 0.04 9 21 650.00 0.05 9 16 776.67 0.04 9 爱普列特 1 488 867.50 4.29 5 1 492 525.00 4.46 5 1 930 231.25 5.01 4 2 041 418.75 4.83 4 2 308 650.00 4.86 4

-

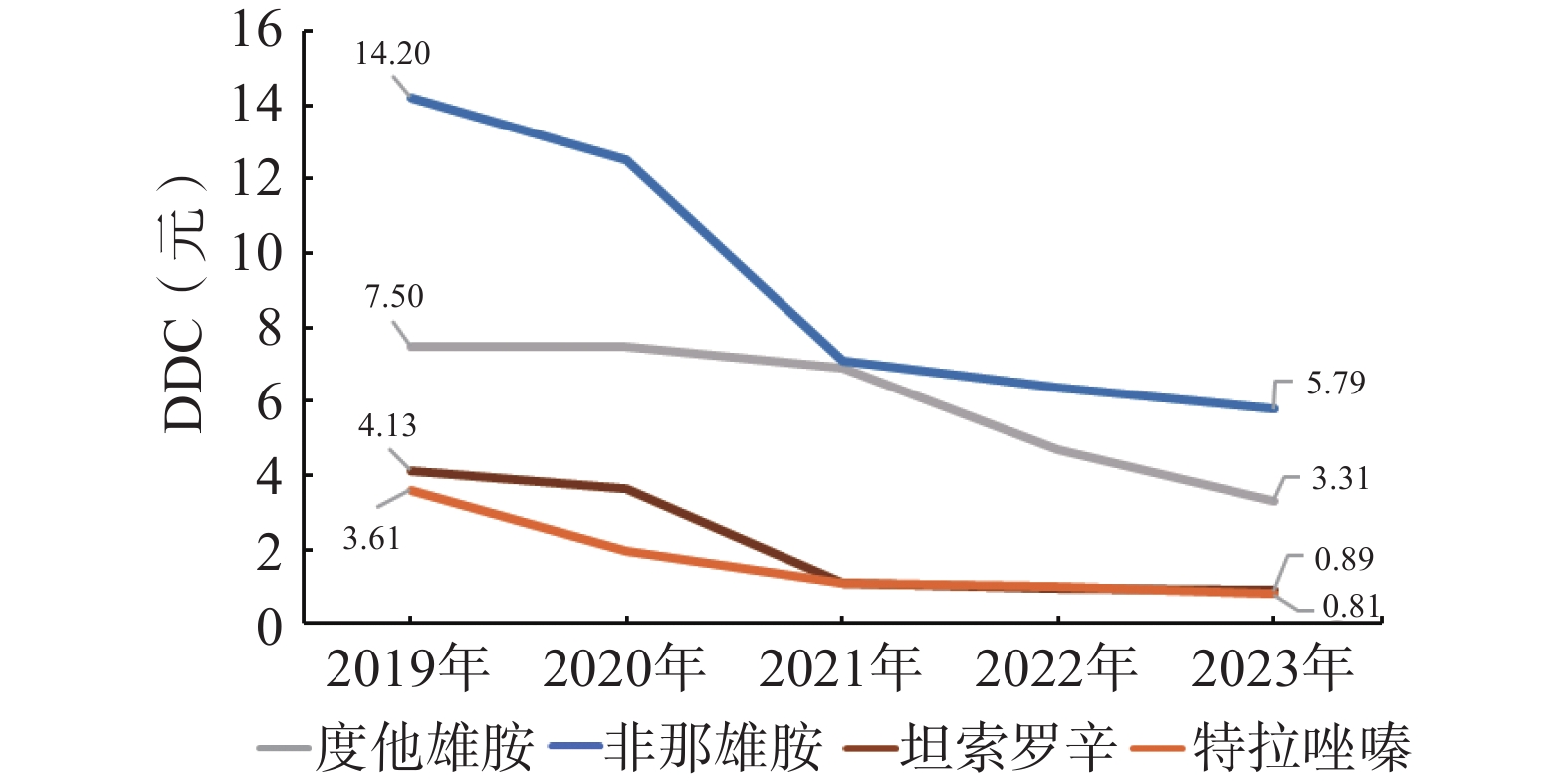

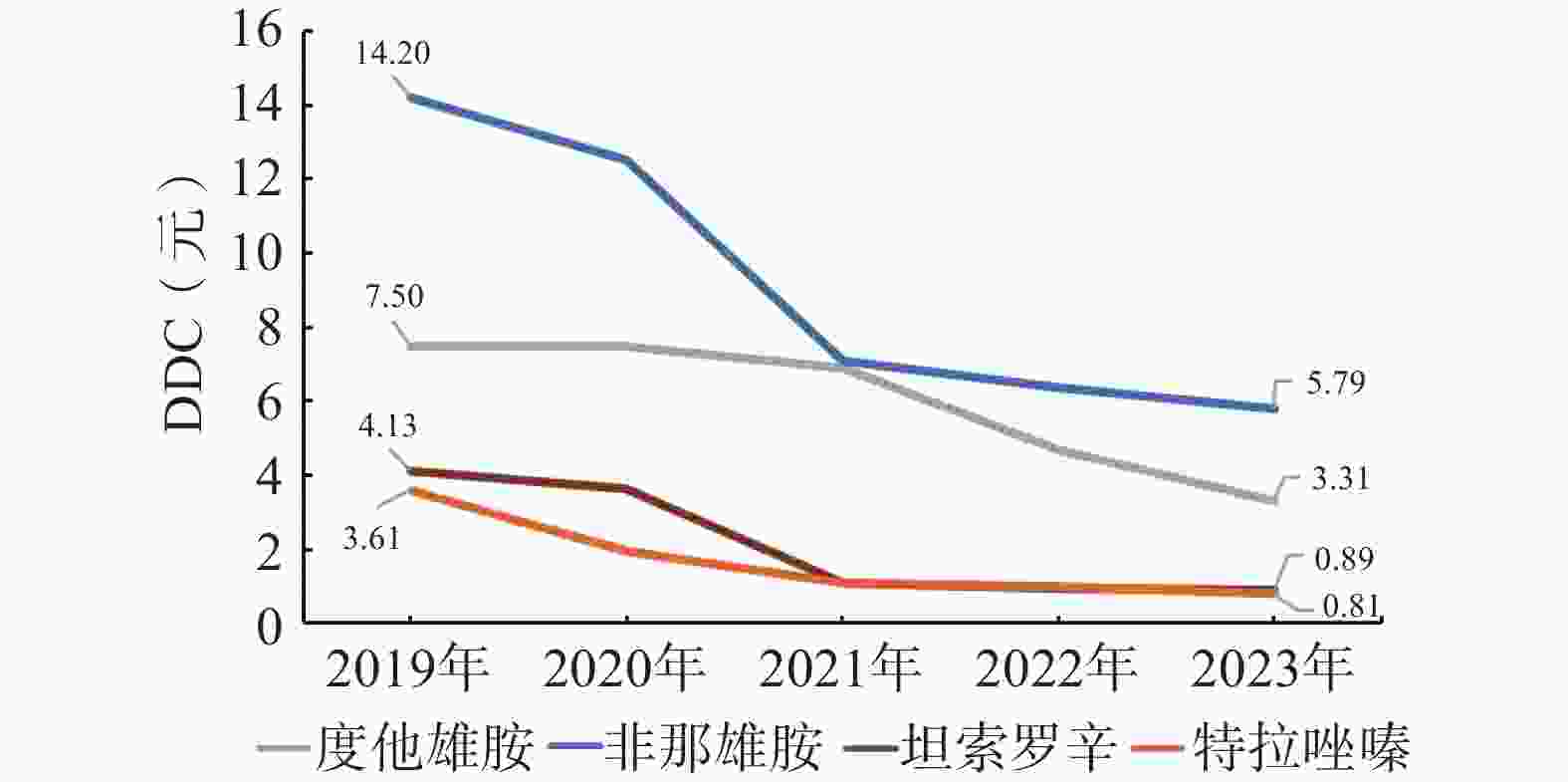

2019至2023年不同良性前列腺增生治疗药物的DDDc及排序情况,详见表3和图5。由表3所示,近5年坦索罗辛的B/A值显著高于其他BPH治疗药物,可见该药品经济性较好。除多沙唑嗪和萘哌地尔外,多数良性前列腺增生治疗药物的DDDc呈逐年下降趋势,其中,特拉唑嗪、坦索罗辛、非那雄胺和度他雄胺的DDDc出现较大幅度下降,这可能与它们中选国家药品集采目录有关。由图5可知,近5年来坦索罗辛的DDDc降幅最大,高达78.37%,其次是特拉唑嗪,达77.44%。此外,由于赛洛多辛中选第九批国家药品集采目录(2024年3月执行),其执行影响在本研究数据中尚未体现。

药品名称 2019年 2020年 2021年 2022年 2023年 DDDc 排序 B/A DDDc 排序 B/A DDDc 排序 B/A DDDc 排序 B/A DDDc 排序 B/A 多沙唑嗪 4.28 6 2.0 4.28 6 2.0 4.38 6 2.0 4.55 6 2.0 4.55 5 1.7 阿夫唑嗪 4.80 5 0.6 4.79 5 0.6 4.78 5 0.6 4.76 4 0.5 4.73 4 0.5 特拉唑嗪 3.61 8 2.0 1.99 9 2.3 1.08 9 1.8 1.01 8 1.6 0.81 9 1.8 坦索罗辛 4.13 7 7.0 3.65 7 7.0 1.09 8 8.0 0.95 9 9.0 0.89 8 8.0 赛洛多辛 8.18 2 0.3 8.27 2 0.3 8.32 1 0.2 8.23 1 0.2 7.98 1 0.2 萘哌地尔 2.12 9 1.5 2.05 8 1.1 2.10 7 1.0 2.00 7 1.0 2.15 7 1.0 非那雄胺 14.20 1 0.5 12.51 1 0.5 7.12 2 1.0 6.36 2 1.0 5.79 3 1.5 度他雄胺 7.50 3 0.3 7.50 3 0.3 6.92 3 0.3 4.71 5 0.6 3.31 6 0.7 爱普列特 6.02 4 0.8 6.01 4 0.8 6.00 4 1.0 5.99 3 0.8 5.98 2 0.5

-

近5年,坦索罗辛和非那雄胺的DDDs在BPH治疗药物中持续排名第一、二位,多沙唑嗪的DDDs持续排在第三位,分析其原因可能有:①坦索罗辛和非那雄胺作为基本药物目录品种在样本医院的配备率较高;②坦索罗辛和非那雄胺的原研药品(商品名分别为哈乐和保列治)皆于20世纪90年代进入中国市场,患者和临床医师接受程度较高。此外,两种药物常规剂量均为1天给药1次,患者服药依从性较好;③坦索罗辛和非那雄胺皆中选第三批国家药品集采目录,坦索罗辛近五年来DDDc降幅为所有入选药品最高,达78.37%,非那雄胺DDDc降幅为59.20%;④多沙唑嗪作为选择性α1受体阻滞剂,有扩张外周血管,降低外周血管阻力的效果,临床上也可单用或联合其他类型降压药物治疗原发性高血压,因此对于BPH合并高血压的患者是较好的选择[12]。研究表明,同类型的BPH治疗药物在改善患者下尿路症状的效果上未发现明显差异[13,14],临床医生在选择药物时可综合考虑患者的合并症,对不良反应耐受情况及药物的禁忌证等因素。

-

本研究显示,国家药品集中带量采购政策实施后,BPH治疗药物中选品类DDDc显著降低,即该药品价格显著下降,未中标品类的DDDc保持相对稳定。近5年来,特拉唑嗪DDDc由3.61元降至0.81元,坦索罗辛DDDc由4.13元降至0.89元,非那雄胺DDDc由14.20元降至5.79元,度他雄胺DDDc由7.50元降至3.31元,同时上述药品DDDs呈升高趋势,B/A也有不同程度的升高,说明集采后药品销售金额与DDDs同步性更高。由此可见,集中带量采购政策切实减轻了患者的用药负担,BPH实际治疗费用明显节省,这一结论在近5年来BPH治疗药物使用总金额明显下降中也有体现,在坦索罗辛和非那雄胺纳入集采后,2021年BPH治疗药物的使用金额相比2020年下降41.88%。

-

综上所述,从2019至2023年样本医院BPH治疗药物的使用数据来看,经过多年发展及临床应用,B/A在各自品类中位居第一的坦索罗辛和非那雄胺占据市场主导地位,从经济性角度来看,α受体阻滞剂和5α还原酶抑制剂两类主流药物的使用较为合理。国家药品集中带量采购政策实施后,BPH治疗药物的用药总金额出现显著下降,国家带量采购与谈判等政策切实降低了患者使用BPH治疗药物的经济负担。

由于CEMI数据库信息源有限,本研究纳入药物未区分病种,可能有部分适应证较广药物用量存在误差;且未纳入中医药及植物类药物,及临床常用于对症治疗的M受体拮抗剂、β3受体激动剂等药物。未来还需继续收集基于具体适应证的BPH治疗药物品种使用情况,对临床药物的联合使用等情况进行研究分析。

Analysis on the use of medicines in treatment of benign prostatic hyperplasia in sample hospitals under the national volume-based procurement policy

doi: 10.12206/j.issn.2097-2024.202408031

- Received Date: 2024-08-16

- Rev Recd Date: 2024-11-23

- Available Online: 2025-01-16

- Publish Date: 2025-01-25

-

Key words:

- national centralized drug volume-based procurement /

- drugs for the treatment of benign prostatic hyperplasia /

- defined daily doses /

- defined daily dose cost

Abstract:

| Citation: | LI Rui, ZHANG Qianqian, WANG Ruidong, GAO Xiaofeng. Analysis on the use of medicines in treatment of benign prostatic hyperplasia in sample hospitals under the national volume-based procurement policy[J]. Journal of Pharmaceutical Practice and Service, 2025, 43(1): 41-46. doi: 10.12206/j.issn.2097-2024.202408031

|

DownLoad:

DownLoad: