-

儿童处于生长发育阶段,各器官的生理结构及生理功能尚未发育成熟,其在用药后发生的药物代谢动力学和药物效应动力学变化均与成人存在一定的差异,因而儿童用药存在更多的用药隐患及用药风险。儿童用药的安全性已成为全球关注的焦点,药物的不合理使用是造成儿童用药安全隐患的主要原因之一[1]。据国家药品监督管理局 2022 年公布数据来看,我国现有药品品种已达1.8万,药品数量和种类都极为丰富,但在国家药品监督管理局批准的3 500余种化学药品制剂中,专供儿童使用的仅60多种,占比不足2%;在临床基本药品中,儿童专用剂型不到10%。由此可见,我国可供儿童专用的药品尤为紧缺[2]。

近年来,国家颁布了多项鼓励儿童药品生产、研发的政策。 2014 年原国家卫计委等发布了儿童用药第一个综合性指导文件《关于保障儿童用药的若干意见》[3]。原国家卫计委等分别于2016年和2017 年发布了首批[4]和第二批[5]《鼓励研发申报儿童药品清单的通知》,国家卫健委等分别于2019 年和2023年发布了第三批[6]和第四批[7]《鼓励研发申报儿童药品清单的通知》。2018 年国家卫生健康委基本药物目录调整中,专门增设了“儿科用药”大类,共37个药品品规。国家卫生健康委药政司于2021年发布《国家基本药物目录管理办法(修订草案)》首次提出新增儿童用药目录,确立了儿童用药保障的政策方向[8]。但是目前我国尚未制定中国版儿童基本药物目录和医保目录。本研究通过客观分析2016−2020年样本医院儿童药物使用情况,找出儿童用药的不足,为我国儿童临床规范用药提供一定的参考,以期为我国儿童基本药物目录的制定和医保目录的完善提供借鉴。

-

以中国药学会全国医药信息网(CMEI)2016−2020年间上报数据的17家儿童专科医院(其中东北部2家、东部10家、西部2、中部3家)用药监测数据为基础,对样本医院的整体情况和解剖学、治疗学及化学分类系统(ATC)各大类的儿童临床药物使用情况进行分析。

-

运用描述性统计分析方法,对2016−2020年17家样本医院儿童用药的整体和各ATC大类的品种结构、使用金额、使用频度(DDDs)、日均费用(DDDc)进行分析,并研究2020年国家基本药物(2018版)和医保(2019版)上述指标的占比。

-

各儿童专科医院使用全药院均品规数、使用金额、DDDs、DDDc的情况,见表1。2020年全药院均品规数量中基本药物(2018版)数量为246种,院均配备率为15.82%;2020年全药院均品规数量中医保(2019版)数量为539种,院均配备率为8.23%。

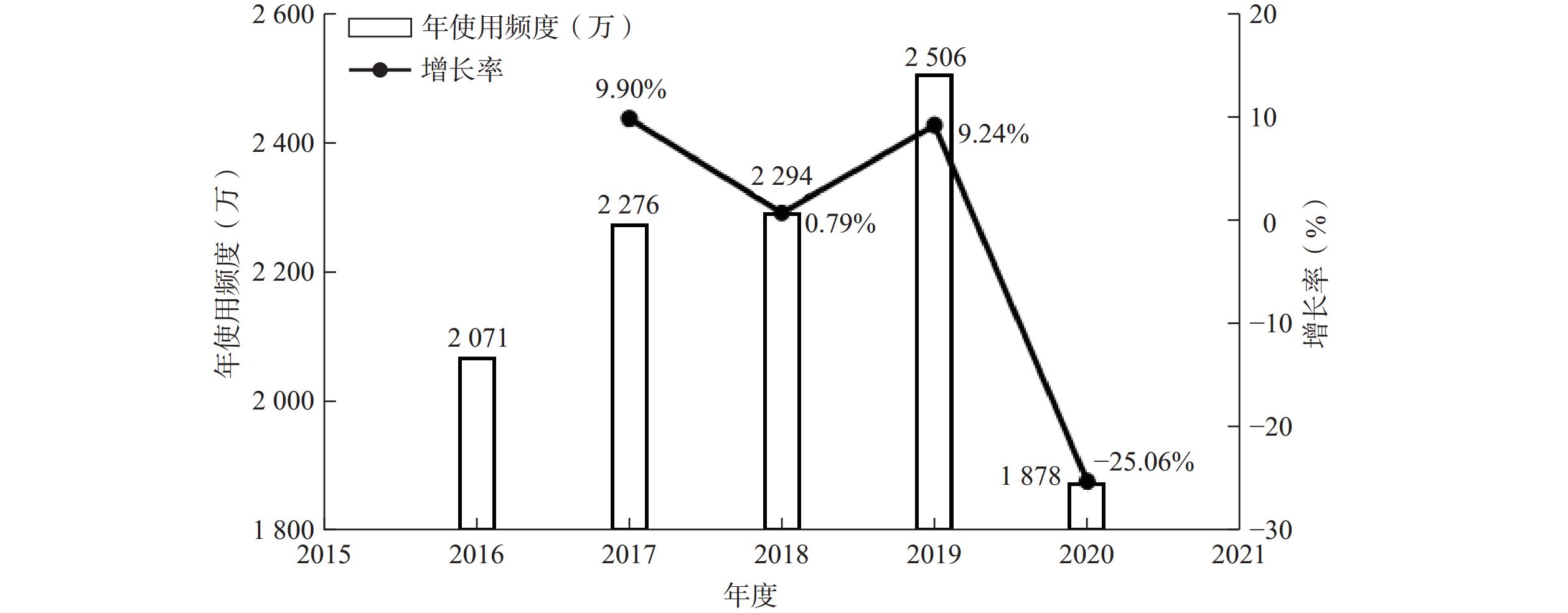

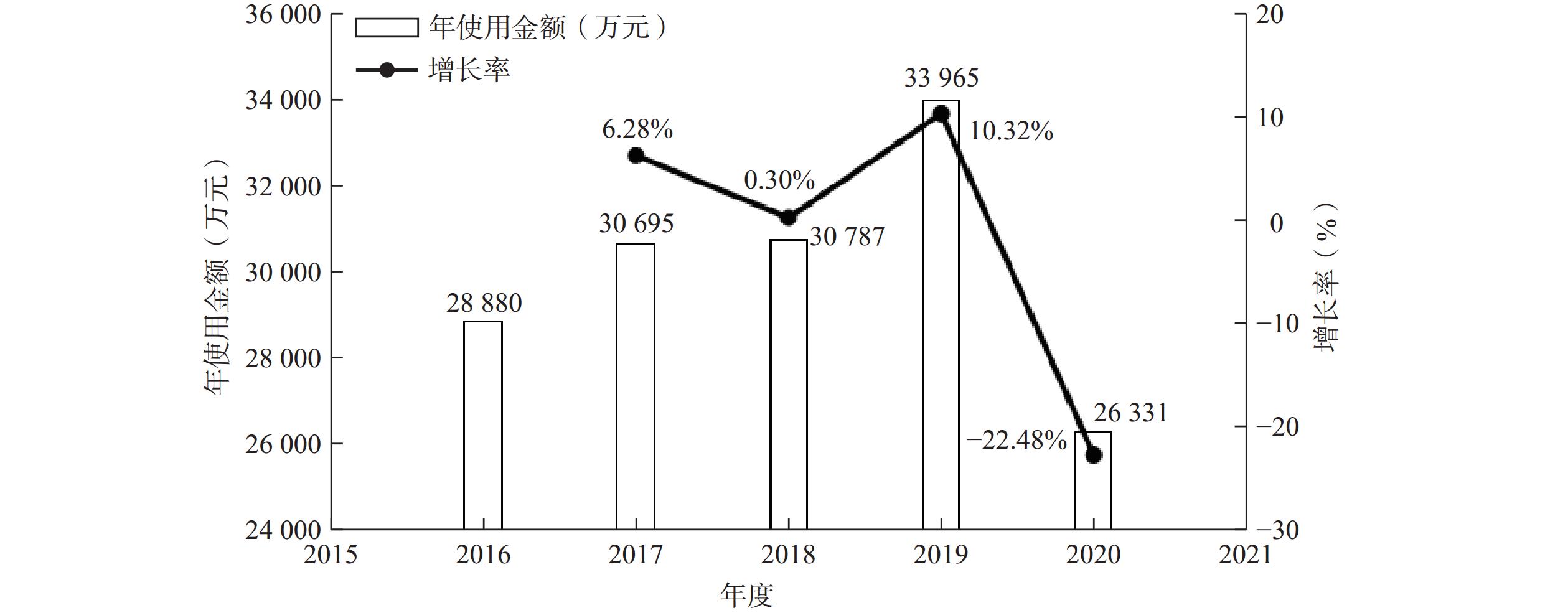

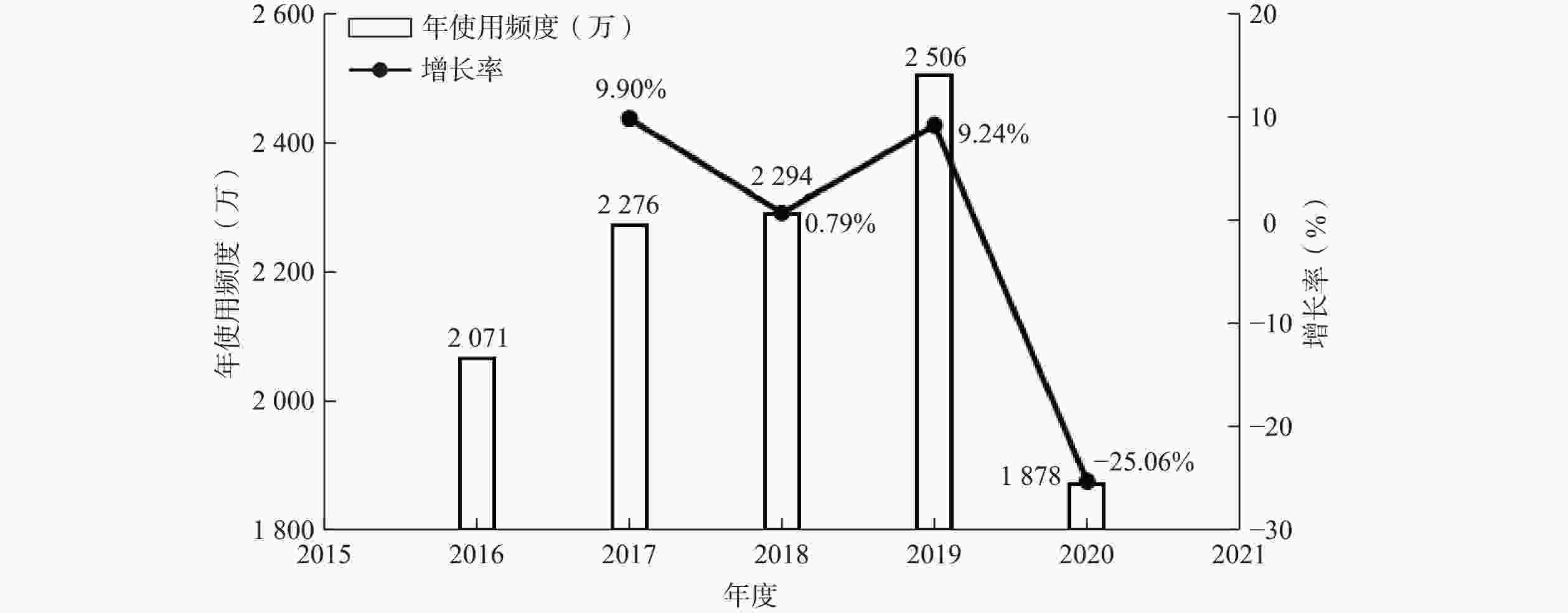

年份 院均品规数(个) 院均金额(万元) DDDs(万) DDDc(元) 2016 633 28 880 2 071 13.94 2017 646 30 695 2 276 13.48 2018 633 30 787 2 294 13.42 2019 639 33 965 2 506 13.55 2020 651 26 331 1 878 14.02 -

2017−2019年儿童专科医院全药使用金额总体呈现上涨趋势,2020年大幅度下降,其年度增速分别为6.28%、0.30%、10.32%、−22.48%(图1)。2020年中基本药物(2018版)院均金额6 624万元,占全药金额的25.16%;医保药物(2019版)院均金额21 830万元,占全药金额的82.91%。

-

2017−2019年全药使用频度总体呈现上升趋势,2020年却大幅度下降,其年度增速分别为9.90%、0.79%、9.24%、−25.06%(图2)。其中2020年全药院均频度中基本药物(2018版)院均频度为689万,占全药频度的36.74%;医保药物(2019版)院均频度为1 465万,占全药频度的78.02%。

-

2016−2020年儿童专科医院全药的日均费用分别为13.94、13.48、13.42、13.55和14.02元,2020年日均费用中基本药物(2018版)日均费用为9.60元;医保药物(2019版)的日均费用为14.90元。从整体来看,近5年全药日均费用基本稳定。

-

按照医院各ATC大类使用金额和频度进行排序,分析使用金额、频度排名前6位的ATC大类的品规数量、使用频度、日均费用情况,结果见表2。

ATC大类 金额排序 频度排序 院均品规数量/去重品规数量/排序(去重品规数) 2016年 2017年 2018年 2019年 2020年 呼吸系统药物 5 2 60/198/6 60/201/6 57/200/6 57/202/6 57/197/6 抗肿瘤和免疫调节剂 2 5 57/243/5 58/234/5 59/229/5 63/252/5 66/266/5 全身用抗感染药物 1 6 88/352/2 91/377/2 92/370/2 94/381/2 95/393/1 神经系统药物 3 4 73/290/3 75/295/3 72/279/3 73/274/3 74/285/3 消化系统及代谢药 6 1 97/414/1 98/414/1 92/382/1 91/387/1 93/385/2 血液和造血系统药物 4 3 74/281/4 76/277/4 76/271/4 75/265/4 77/272/4 -

近5年,院均品规数量排名前3位的均为消化系统及代谢药、全身用抗感染药物、血液和造血系统药物。2016年去重品规数量排名前3位的ATC大类依次为消化系统及代谢药、全身用抗感染药物、血液和造血系统药物,2017−2019年去重品规数量排名前3位的ATC大类依次为消化系统及代谢药、全身用抗感染药物、神经系统药物。2020年去重品规数量排名前3位的ATC大类依次为全身用抗感染药物、消化系统及代谢药、神经系统药物。从2019年开始,全身用抗感染药物的院均品规数占据首位;从2017年开始,神经系统药物的去重品规数为第3位。

2020年全身用抗感染药物的基药去重品规数量最多,为106种,去重使用率为33.54%;血液和造血系统药物的基药去重品规数其次,为98种,去重使用率为40%。2020年对标19版医保,全身用抗感染药物类去重品规数量最多,为279种,去重使用率为26.52%。消化系统及代谢药去重品规数其次,为257种,去重使用率为35.45%(表3)。

ATC大类 对标2018版基药 对标2019版医保 院均品规数 院均配备率(%) 去重品规数 去重使用率(%) 院均品规数 院均配备率(%) 去重品规数 去重使用率(%) 呼吸系统药物 19 18.10 52 49.52 47 10.44 151 33.56 抗肿瘤和免疫调节剂 22 23.16 63 66.32 57 10.84 203 38.59 全身用抗感染药物 33 10.44 106 33.54 81 7.70 279 26.52 神经系统药物 33 18.13 91 50.00 61 8.12 214 28.50 消化系统及代谢药 28 16.77 92 55.09 70 9.66 257 35.45 血液和造血系统药物 39 15.92 98 40.00 67 8.78 213 27.92 -

2016−2020年全身用抗感染药物的使用金额最高,2016−2018年神经系统药物使用金额排名第二,2019年呼吸系统药物使用金额排名第二,2020年抗肿瘤和免疫调节剂使用金额排名第二(表4)。2020年全身用抗感染药物中基药院均金额1 186万,占全药金额的20.14%,院均金额最高;该品类医保院均金额5 376万,占全药金额的91.23%(表5)。

ATC大类 2016年 2017年 2018年 2019年 2020年 院均金额(万元) 排序 院均金额(万元) 排序 院均金额(万元) 排序 院均金额(万元) 排序 院均金额(万元) 排序 呼吸系统药物 3 208 4 3 468 4 3 582 4 4 155 2 2 525 5 抗肿瘤和免疫调节剂 3 653 3 3 897 3 3 659 3 3 891 4 4 082 2 全身用抗感染药物 7 606 1 8 147 1 8 278 1 9 460 1 5 892 1 神经系统药物 3 922 2 4 031 2 3 927 2 3 924 3 3 365 3 消化系统及代谢药 3 029 5 3 069 5 2 907 6 3 050 6 2 512 6 血液和造血系统药物 2 739 6 2 922 6 3 075 5 3 369 5 2 960 4 ATC大类 对标2018版基药 对标2019版医保药品 院均金额(元) 金额占比(%) 院均金额(元) 金额占比(%) 呼吸系统药物 9 063 643 35.89 20 181 594 79.92 抗肿瘤和免疫调节剂 8 905 598 21.81 36 578 987 89.59 全身用抗感染药物 11 866 898 20.14 53 760 926 91.23 神经系统药物 10 480 115 31.14 26 850 419 79.78 消化系统及代谢药 4 293 203 17.09 15 607 575 62.13 血液和造血系统药物 10 485 030 35.42 26 310 517 88.87 -

从全药院均DDDs来看,2016−2020年最高DDDs均为消化系统及代谢药(表6)。从2020年各ATC大类DDDs中基药院均DDDs来看,血液和造血系统药物基药院均DDDs最高(为191万),DDDs占比为76.62%;从医保药品院均DDDs来看,呼吸系统药物医保药品院均DDDs最高(为309万),DDDs占比为86.94%(表7)。

ATC大类 2016年 2017年 2018年 2019年 2020年 大类使用频度

(万)排序 大类使用频度

(万)排序 大类使用频度

(万)排序 大类使用频度

(万)排序 大类使用频度

(万)排序 呼吸系统药物 396 2 466 2 478 2 546 2 356 2 抗肿瘤和免疫调节剂 134 5 145 5 126 5 129 6 123 5 全身用抗感染药物 111 6 117 6 117 6 141 5 83 6 神经系统药物 222 4 241 4 239 4 259 4 215 4 消化系统及代谢药 514 1 583 1 599 1 654 1 499 1 血液和造血系统药物 297 3 312 3 314 3 329 3 249 3 ATC大类 对标2018版基药 对标2019版医保药品 基药院均DDDs DDDs占比(%) 基药院均DDDs DDDs占比(%) 呼吸系统药物 1 127 840 31.63 3 099 950 86.94 抗肿瘤和免疫调节剂 177 805 14.35 1 038 214 83.81 全身用抗感染药物 333 337 39.72 720 048 85.80 神经系统药物 825 656 38.25 1 950 278 90.35 消化系统及代谢药 967 112 19.35 2 841 976 56.86 血液和造血系统药物 1 915 361 76.62 2 404 594 96.19 -

从全药日均费用来看,2016−2020年DDDc最高均为全身用抗感染药物,分别为68.45、69.47、70.71、67.10、70.22元;其次为抗肿瘤和免疫调节剂药物,分别为27.16、26.86、29.01、30.03、32.96元,总体变化趋势较为平缓(表8)。2020年,从DDDc中基药院均DDDc来看,抗肿瘤和免疫调节剂药物基药DDDc最高,为50.09元;从医保DDDc来看,全身用抗感染药物最高,为74.66元(表8)。

ATC大类 日均费用 2018版基药DDDc 2019版医保药品DDDc 2016年 2017年 2018年 2019年 2020年 呼吸系统药物 8.09 7.43 7.49 7.61 7.08 8.04 6.51 抗肿瘤和免疫调节剂 27.16 26.86 29.01 30.03 32.96 50.09 35.23 全身用抗感染药物 68.45 69.47 70.71 67.10 70.22 35.60 74.66 神经系统药物 17.63 16.71 16.38 15.10 15.59 12.69 13.77 消化系统及代谢药 5.88 5.26 4.85 4.66 5.03 4.44 5.49 血液和造血系统药物 9.21 9.36 9.79 10.24 11.84 5.47 10.94 -

目前有研究表明,儿童专用药较少,各治疗领域儿童用药可获得性差异明显,大部分领域较难满足儿童用药需求,儿童专用药的研发生产依然集中于传统强势领域而未创新性地开辟儿童专用药数量较少的治疗领域[9]。WHO自2007年发布第一版儿童基本药物目录以来,每2年更新一次,截至2021年已经发布了第8版,更新过程中逐渐形成了自下而上、专家建议与集体评审相结合的动态调整模式,重视循证依据,纳入了一些相对安全、有效、经济和可获得的药物,为各国儿童用药目录遴选提供参考依据[10]。另有研究将国内18家儿童专科医院用药与《WHO儿童基本药物示范目录》在品种和剂型方面进行对比,结果表明我国儿童专科医院的用药情况与《WHO儿童基本药物示范目录》存在差异,部分类别药品剂型缺乏[11]。

受新型冠状肺炎疫情影响,2020年儿科药品使用金额和使用频度大幅下降[12]。在各ATC大类中,全身用抗感染药物的全院院均金额下降趋势明显,但仍稳居各类药品首位。全院院均DDDs中,呼吸和消化系统及代谢药下降趋势明显,但仍居首位,这可能与儿童特殊的生理状态有关。儿童生长发育尚未成熟,容易受到病毒、细菌等外界刺激引发呼吸道疾病[13];且儿童采用减小剂量的成人用药非常危险,不良反应发生率高于成人[14]。

2018版基药(2020年)院均品规数量占全药使用品规数量的15.82%,2019版医保(2020年)院均品规数量占全药使用品规数量的8.23%。现有基本药物目录和医保目录与实际临床使用习惯还存在一定差距。国家基本药物目录对药品的剂型和规格进行了规定,而儿童用药的剂型有一定的限制[15],因此国家基本药物目录对儿童药物的覆盖具有一定的局限性。

-

在国家大力支持儿童用药的大背景下,2019−2023年医保目录中收录的儿童专用药呈现稳步增长趋势,可见医保谈判对儿童用药准入的重视程度日益提升,但儿童用药仍然存在研发不足、适宜性欠考量、基础薄弱等问题。

针对以上问题建议如下:①鼓励儿童专用药的研发和生产[16-17]。目前由于儿童药品工艺复杂、成本高、市场规模受限等因素,企业对儿童适宜剂型药品的生产动力不足。因此,需要以临床需求为导向,以临床使用数据为基石,指导药品企业研发更适宜儿童使用的药品品种和剂型规格,强化政策扶持,调动企业生产积极性,减少儿童专用药的批准上市数量与实际供应生产之间的差距,增加儿童专用药的可及性,保障儿童适宜剂型药品的供应。通过产业政策倾斜鼓励相关药物生产,优化定价策略,保证采购供应顺畅等一系列措施的有效落地,才是提高政策有效性的关键[15]。②提高医务人员及公众对国家基本药物和医保目录的了解,鼓励医务人员优先使用国家基本药物。③为完善国家基本药物制度和医保报销制度,可借鉴《WHO儿童基本药物示范目录》相对成熟的遴选原则,适时推出中国版儿童用药基本目录,并且提高国家基本药物目录和医保目录对儿童医院的覆盖度,调整目录药品、丰富剂型和规格,提高药品在临床的可及性和支付性[18]。

致谢 感谢中国药学会科技开发中心为本论文提供药品数据检索!

Analysis of medication use in sample pediatric hospitals

doi: 10.12206/j.issn.2097-2024.202404071

- Received Date: 2024-04-19

- Rev Recd Date: 2024-09-30

- Available Online: 2025-12-19

- Publish Date: 2025-12-25

-

Key words:

- medication for children /

- essential medicines /

- national reimbursement drug list /

- the expense of medication for children /

- amount of medication for children

Abstract:

| Citation: | DU Yue, LI Jiali, CHAI Yu, CHEN Shaoqing, ZHAN Qi. Analysis of medication use in sample pediatric hospitals[J]. Journal of Pharmaceutical Practice and Service, 2025, 43(12): 631-636. doi: 10.12206/j.issn.2097-2024.202404071

|

DownLoad:

DownLoad: